Felmerül a kérdés, mit kezdjenek azok a vállalatok, amelyek már megkezdték a felkészülésüket a fenntarthatósági jelentésekre, de az Omnibus hatására most egy kiszámíthatatlan ESG-környezetben találják magukat. Számos vállalat bizonytalan abban, hogy érdemes-e folytatni az eddigi fenntarthatósági munkát, vagy hogyan célszerű kialakítani az adatgyűjtési folyamatokat, illetve van-e egyáltalán értelme jelenleg jelentést készíteni.

Ez az átmeneti időszak remek lehetőség arra, hogy a vállalatok egy egyszerűbb, de mégis értékes keretrendszer mentén készüljenek fel a jelentéseikre. Erre találták ki a VSME szabványt, vagyis nem egészen, de még is tökéletes lehet erre a célra. Vessünk is rá egy pillantást, hogy miről is van szó!

Mi az a VSME?

A Voluntary Sustainability Reporting Standard for non-listed SMEs, röviden VSME, egy kifejezetten kis- és középvállalkozásoknak szóló, önkéntes fenntarthatósági jelentési keretrendszer. Az EFRAG dolgozta ki, és tette közzé 2024 decemberében, amit 2025 július 30-án az Európai Bizottság ajánlásként hivatalosan is beemelte az uniós eszköztárba.

A létrehozásának a célja egy olyan jelentési forma, amely:

- arányos a kisebb cégek erőforrásaival, valamint, az ők adminisztratív és ezzel járó pénzügyi terheiket figyelembe véve készült;

- összehangolt a szektorsemleges ESRS-szel, így könnyen összehasonlítható és később egyszerűbb lesz a szabványok közötti lehetséges váltás;

- valódi értéket ad a partnereknek, bankoknak, befektetőknek a vállalat ESG teljesítményéről, így nem kell bajlódni a különböző forrásokból beérkező fenntarthatósági adatszolgáltatásra vonatkozó kérésekkel;

- segít versenyben maradni a kisebb vállalatoknak, beszállítóknak, mivel támogatja a vállalat adatszolgáltatásának nyújtását a nagyobb vállalatok felé, így akár könnyebben tudnak hitelhez és befektetőhöz jutni és reputációs előnyt is nyújthat.

Ráadásul a VSME jó „próbapálya” a jövőbeni kötelező CSRD alapú jelentéshez. A cégek már most kialakíthatják ESG-stratégiájukat, adatgyűjtési folyamataikat, így amikor tényleg eljön a CSRD ideje, nem a nulláról kell kezdeniük.

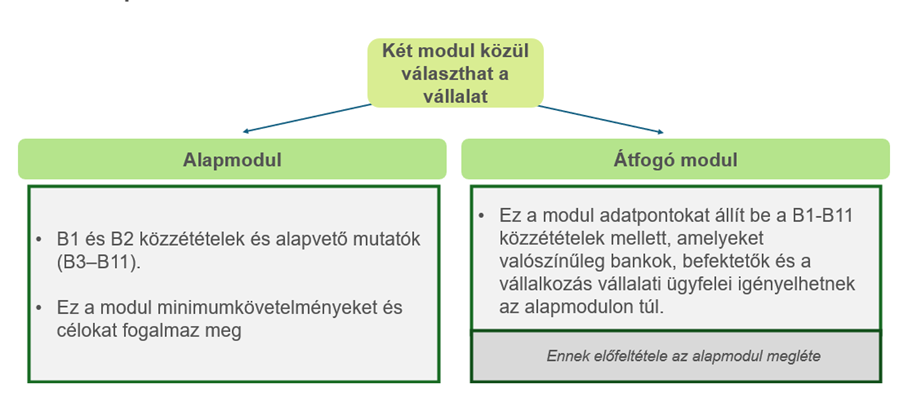

VSME felépítése:

A VSME két modulból áll, és összesen kevesebb mint 100 adatpontot tartalmaz:

Alapmodul – 11 közzététel, 51 adatpont. A fenntarthatóság alapvető témáit fedi le.

Átfogó modul – opcionális, további 9 közzététellel. Ezek főként olyan információk, amiket a bankok, nagyvállalatok és üzleti partnerek szoktak kérni.

Egyéb újítások közé tartozik a szektorsemleges ESRS szabványhoz viszonyítva, hogy nincs kötelező kettős lényegességi elemzés, helyette az úgynevezett „ha alkalmazható” elv működik, ami alapján csak azt kell jelenteni, ami tényleg releváns a cég tevékenységére. Azonban, plusz kiegészítő adatpont vagy információ közzététele kifejezetten javasolt, ha a vállalat úgy érzi, hogy bármi szektor vagy vállalat specifikus információt még közzétennie, hogy alaposabban bemutassa a vállalat fenntarthatósági tevékenységeit, akkor ezt megteheti.

A VSME közzététele és formátuma is rugalmas: lehet a vezetői jelentés része vagy külön dokumentum, és nincs kötelező audit kötelezettség sem. Viszont hasznos a pénzügyi jelentéssel egyidőben közzétenni és éves szinten felülvizsgálni csak úgy, mint a szektorsemleges ESRS-t.

Az Omnibus miatti haladék ideális lehetőség arra, hogy a vállalatok a VSME segítségével teszteljék a jelentési folyamataikat. Aki most belevág, később nemcsak kevesebb stresszel, hanem előnyösebb pozícióból nézhet szembe a kötelező jelentés kihívásaival.

A fenntarthatóság nem vár a határidőkre és a VSME-vel kicsiben is lehet nagyot lépni.

Szerző: Wágner Hanna, Vezető ESG Tanácsadó, VSME Expert

Ha felkeltette az érdeklődését a VSME szabvány és a jelentés összeállításához szakmai támogatást kíván igénybe venni, forduljon bizalommal a Stradamus munkatársaihoz! Nemcsak ismerjük és értjük ezt a keretrendszert, hanem a gyakorlatban is sikerrel alkalmaztuk: egyik ügyfelünk önkéntes alapon, Európában az elsők között publikált VSME-alapú fenntarthatósági jelentést, amelynek kidolgozásában szakmai partnerként vettünk részt.